Citations

Nouvelles

Analyse

Utilisateur

24/7

Calendrier économique

Education

Données

- Des noms

- Dernier

- Précédent

Comptes de Signaux pour Membres

Tous les Comptes de Signaux

All Contests

France (Nord) Balance commerciale (SA) (Octobre)

France (Nord) Balance commerciale (SA) (Octobre)A:--

F: --

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)

Zone Euro Emploi en glissement annuel (SA) (Troisième trimestre)A:--

F: --

Canada Emploi à temps partiel (SA) (Novembre)

Canada Emploi à temps partiel (SA) (Novembre)A:--

F: --

P: --

Canada Taux de chômage (SA) (Novembre)A:--

F: --

P: --

Canada Emploi à temps plein (SA) (Novembre)A:--

F: --

P: --

Canada Taux de participation à l'emploi (SA) (Novembre)A:--

F: --

P: --

Canada Emploi (SA) (Novembre)A:--

F: --

P: --

U.S. Indice des prix PCE MoM (Septembre)

U.S. Indice des prix PCE MoM (Septembre)A:--

F: --

P: --

U.S. Revenu personnel MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base MoM (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE YoY (SA) (Septembre)A:--

F: --

P: --

U.S. Indice des prix PCE de base YoY (Septembre)A:--

F: --

P: --

U.S. Dépenses personnelles MoM (SA) (Septembre)A:--

F: --

U.S. Prévisions d'inflation à 5-10 ans (Décembre)A:--

F: --

P: --

U.S. Dépenses réelles de consommation personnelle MoM (Septembre)A:--

F: --

U.S. Total hebdomadaire des foragesA:--

F: --

P: --

U.S. Forage hebdomadaire de pétrole totalA:--

F: --

P: --

U.S. Crédit à la consommation (SA) (Octobre)A:--

F: --

Chine, Mainland Réserve de change (Novembre)

Chine, Mainland Réserve de change (Novembre)A:--

F: --

P: --

Japon Balance commerciale (Octobre)

Japon Balance commerciale (Octobre)A:--

F: --

P: --

Japon PIB nominal révisé QoQ (Troisième trimestre)A:--

F: --

P: --

Chine, Mainland Importations YoY (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations (Novembre)A:--

F: --

P: --

Chine, Mainland Importations (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Balance commerciale (CNH) (Novembre)A:--

F: --

P: --

Chine, Mainland Exportations YoY (USD) (Novembre)A:--

F: --

P: --

Chine, Mainland Importations en glissement annuel (USD) (Novembre)A:--

F: --

P: --

Allemagne Production industrielle MoM (SA) (Octobre)

Allemagne Production industrielle MoM (SA) (Octobre)A:--

F: --

Zone Euro Indice de confiance des investisseurs Sentix (Décembre)A:--

F: --

P: --

Canada Indice national de confiance économiqueA:--

F: --

P: --

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)

ROYAUME-UNI BRC Like-For-Like Retail Sales YoY (ventes au détail à l'identique) (Novembre)--

F: --

P: --

ROYAUME-UNI BRC Overall Retail Sales YoY (Ventes au détail globales) (Novembre)--

F: --

P: --

Australie Taux directeur O/N (emprunts)

Australie Taux directeur O/N (emprunts)--

F: --

P: --

Relevé des taux d'intérêt de la RBA Conférence de presse de la RBA Allemagne Exportations en glissement mensuel (SA) (Octobre)--

F: --

P: --

U.S. NFIB Indice d'optimisme des petites entreprises (SA) (Novembre)--

F: --

P: --

Mexique Inflation à 12 mois (CPI) (Novembre)

Mexique Inflation à 12 mois (CPI) (Novembre)--

F: --

P: --

Mexique IPC de base en glissement annuel (Novembre)--

F: --

P: --

Mexique PPI YoY (Novembre)--

F: --

P: --

U.S. Weekly Redbook Commercial Retail Sales YoY (en anglais)--

F: --

P: --

U.S. JOLTS Offres d'emploi (SA) (Octobre)--

F: --

P: --

Chine, Mainland M1 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M0 Masse monétaire YoY (Novembre)--

F: --

P: --

Chine, Mainland M2 Masse monétaire YoY (Novembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année en cours (Décembre)--

F: --

P: --

U.S. Prévisions de la production de gaz naturel de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

U.S. Prévisions à court terme de la production de brut de l'EIA pour l'année prochaine (Décembre)--

F: --

P: --

Perspectives énergétiques mensuelles à court terme de l'EIA U.S. Stocks hebdomadaires d'essence API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API Cushing--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole brut API--

F: --

P: --

U.S. Stocks hebdomadaires de pétrole raffiné API--

F: --

P: --

Corée du Sud Taux de chômage (SA) (Novembre)

Corée du Sud Taux de chômage (SA) (Novembre)--

F: --

P: --

Japon Indice Reuters Tankan des entreprises non manufacturières (Décembre)--

F: --

P: --

Japon Indice manufacturier Reuters Tankan (Décembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales MoM (Novembre)--

F: --

P: --

Japon Indice des prix des produits de base des entreprises nationales en glissement annuel (Novembre)--

F: --

P: --

Chine, Mainland PPI YoY (Novembre)--

F: --

P: --

Chine, Mainland IPC MoM (Novembre)--

F: --

P: --

Pas de données correspondantes

Graphiques Gratuit pour toujours

Chat F&Q avec des Experts Filtres Calendrier économique Données OutilFastBull VIP FonctionnalitésTendances du marché

Principaux indicateurs

Dernières vues

Dernières vues

Sujets d'actualité

Les meilleurs chroniqueurs

Dernière mise à jour

Marque blanche

API de données

Plug-ins Web

Programme d'affiliation

Tout voir

Pas de données

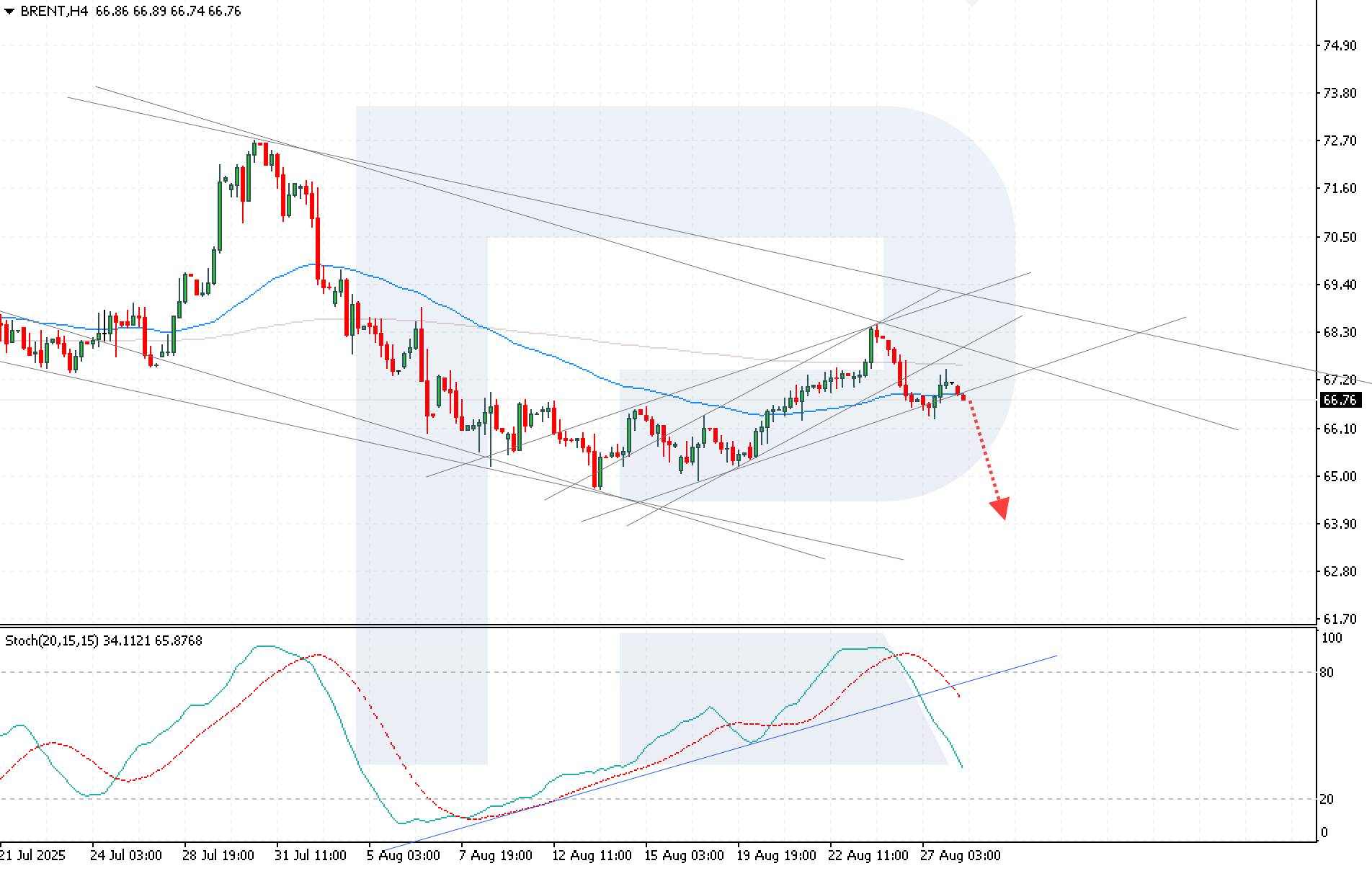

Le marché pétrolier reste sous pression, les cours du Brent étant en légère baisse en raison des attentes d'une demande plus faible et de facteurs géopolitiques, s'établissant actuellement à 66,76 USD.

Le marché pétrolier reste sous pression, les cours du Brent étant en légère baisse en raison des attentes d'une demande plus faible et de facteurs géopolitiques, s'établissant actuellement à 66,76 USD.

Prévisions du Brent : principaux points de négociation

Les prix du Brent sont en baisse après avoir rebondi depuis le niveau de résistance clé de 68,50 USD. Les investisseurs anticipent la baisse anticipée de la demande de carburant aux États-Unis à la fin de la saison estivale, tout en évaluant les variations potentielles de l'offre dans le contexte des droits de douane élevés imposés par les États-Unis à l'Inde. Les analystes constatent que la consommation a atteint un pic, anticipant un ralentissement progressif de la demande. Selon les prévisions de prix du Brent, ces anticipations laissent présager un sentiment baissier croissant sur le marché.

Les stocks commerciaux de brut américains ont diminué de 2,39 millions de barils la semaine dernière, pour atteindre 418,3 millions, selon le rapport hebdomadaire du ministère de l'Énergie. Les analystes tablaient sur une baisse de 2 millions de barils.

Les traders surveillent également la réaction de l'Inde face aux pressions américaines visant à limiter les importations de pétrole russe après les hausses de droits de douane. Cependant, les analystes s'attendent à ce que l'Inde continue d'acheter à court terme, limitant ainsi l'impact de ce facteur sur le marché mondial.

Les cours du Brent reculent après avoir rebondi depuis la résistance de 68,50 USD, restant dans un canal descendant. La dynamique actuelle suggère une forte probabilité d'une tendance baissière vers 63,90 USD.

Les perspectives du Brent aujourd'hui laissent entrevoir une nouvelle baisse après la cassure du support à court terme à 66,00 USD et la consolidation sous la MME 65. L'oscillateur stochastique envoie un signal baissier : ses lignes se sont orientées vers le bas, confirmant la probabilité d'une poursuite du déclin.

Un autre facteur ajoutant à la pression est la cassure potentielle sous la limite inférieure du canal correctif, ce qui renforcerait la tendance baissière.

Les cours du Brent restent sous pression, les anticipations de baisse de la demande américaine et l'incertitude entourant les importations de pétrole de l'Inde augmentant le risque d'une dynamique baissière. L'analyse du Brent publiée aujourd'hui indique que la tendance baissière reste intacte, avec un objectif à 63,90 USD.

Les principales devises européennes se sont maintenues près de leurs niveaux clés jeudi. Suite aux propos conciliants de Jerome Powell lors du symposium de Jackson Hole, le dollar américain a d'abord fortement chuté, puis a corrigé à la hausse lundi, pour ensuite s'affaiblir à nouveau en milieu de semaine. La réaction du marché reste toutefois incertaine : les investisseurs ne parviennent pas encore à un consensus sur la question de savoir si la baisse du dollar marque la poursuite d'une tendance baissière ou si la consolidation actuelle se transformera en une nouvelle impulsion haussière pour le billet vert. Dans ce contexte, les paires EUR/USD et USD/CHF ont une fois de plus testé des niveaux importants, mais ont réussi à rebondir, maintenant un équilibre entre l'offre et la demande.

Les acteurs du marché se concentrent désormais sur les prochaines publications de données en provenance d'Europe et des États-Unis. Dans la zone euro, les chiffres sur le sentiment des consommateurs et des entreprises, les anticipations d'inflation et les indices du climat des affaires sont attendus, ce qui pourrait ajuster les prévisions à court terme pour l'euro. Aux États-Unis, l'attention se portera sur le marché du travail et la dynamique des prix : les demandes d'allocations chômage, le déflateur du PIB et l'indice des dépenses de consommation personnelle (PCE) seront des indicateurs clés pour évaluer la future trajectoire de la politique monétaire de la Réserve fédérale. Ces publications pourraient déterminer si l'EUR/USD et l'USD/CHF se maintiennent dans leurs fourchettes actuelles ou si le marché se prépare à de nouvelles impulsions.

EUR/USD

Hier, les vendeurs de la monnaie unique européenne ont tenté de casser le support clé de 1,1600. Le cours a établi un nouveau plus bas en août, mais cette cassure s'est avérée infructueuse et la paire est revenue à 1,1640. L'analyse technique de l'EUR/USD indique une évolution latérale entre 1,1580 et 1,1740. Un facteur fondamental important serait nécessaire pour pousser la paire au-delà de cette fourchette.

Les facteurs qui pourraient influencer le mouvement EUR/USD incluent :

USD/CHF

La paire USD/CHF évolue dans une fourchette étroite, comprise entre 0,8000 et 0,8150, depuis plusieurs semaines. Suite aux propos conciliants du président de la Fed, le cours a testé la borne inférieure de cette fourchette, mais aucune nouvelle dynamique baissière n'a été observée jusqu'à présent. Si des nouvelles positives aux États-Unis apparaissent, la borne supérieure du corridor latéral à 0,8150 pourrait être testée. Une cassure sous 0,8000 pourrait déclencher une baisse vers 0,7910–0,7940.

Les facteurs qui pourraient influencer le mouvement USD/CHF incluent :

Durant la nuit, les marchés américains ont été portés par la solidité des données du PIB, les indicateurs d'inflation et les gros titres du secteur technologique, notamment les droits de douane sur les semi-conducteurs. Les actions, les valeurs technologiques, le dollar et les obligations ont été les plus influencés par ces publications et ces nouvelles. L'indice des prix des dépenses de consommation personnelle (PCE) a augmenté de 2,1 %, tandis que l'inflation sous-jacente des PCE (hors alimentation et énergie) a atteint 2,5 %. Les récents chiffres de l'IPC et de l'inflation des prix à la production ont indiqué des pressions persistantes sur les prix, compliquant les anticipations de baisse des taux de la Fed.

Les marchés asiatiques restent très sensibles aux décisions politiques, à l'évolution du secteur technologique et aux fluctuations macroéconomiques mondiales. Le 28 août, les actions chinoises risquent une correction après une forte hausse. La décision de la Corée du Sud sur les taux d'intérêt et les chiffres de l'inflation au Japon sont déterminants pour les devises locales. Les publications de données américaines et les discours de la Fed revêtent une importance mondiale pour les actifs risqués. Suivez ces événements pour repérer les opportunités de trading et les déclencheurs de volatilité. La hausse de Hong Kong a marqué le pas en raison de la volatilité liée à l'actualité américaine et à l'incertitude politique chinoise. L'indice Straits Times de Singapour reste stable, grâce à des catalyseurs boursiers locaux tels que la logistique et la santé.

Le dollar américain enregistre une hausse généralisée aujourd'hui grâce à de solides données économiques, au discours agressif de la Réserve fédérale et à l'apaisement des incertitudes commerciales. L'instabilité mondiale, notamment en Europe, renforce encore sa résilience face aux autres grandes devises. La devise se renforce sur la plupart des principales paires de devises, principalement grâce à des données économiques positives, à la résilience des fondamentaux américains et à l'instabilité géopolitique mondiale. Les achats techniques de fin de mois contribuent également à la hausse du dollar après ses récentes baisses. La Réserve fédérale reste prudente et agressive sur les taux d'intérêt, soutenant la position du dollar, tandis que l'incertitude entourant les droits de douane mondiaux semble s'atténuer suite à de nouveaux accords commerciaux. Billets de la banque centrale :

Biais des prochaines 24 heures

Faible haussier

Le cours de l'or est globalement stable après ses récentes hausses, le jeudi 28 août 2025, les marchés mondiaux anticipant une baisse potentielle des taux de la Fed américaine et surveillant les publications économiques clés. La tendance des prix reste positive, l'or étant proche des niveaux de résistance et soutenu par l'incertitude économique et la demande des investisseurs. Une forte résistance se situe à 3 410 $, la prochaine résistance à 3 450 $. Le support se situe entre 3 346 $ et 3 319 $. Une hausse soutenue au-dessus de 3 396 $ pourrait inciter les investisseurs à viser des prix plus élevés. En revanche, une baisse sous 3 300 $ affaiblirait les perspectives haussières. Biais des prochaines 24 heures

Moyennement haussier

Le dollar australien a fait preuve de résilience aujourd'hui grâce à une surprise positive concernant l'inflation, qui a modifié les attentes en matière de politique monétaire. Ce phénomène, combiné à un dollar américain légèrement plus faible dans un contexte d'incertitude politique et économique, a permis à l'AUD de grimper vers le niveau important de 0,6500, avec de nouveaux gains possibles si le sentiment reste favorable. L'indice mensuel des prix à la consommation (IPC) australien pour juillet a augmenté de 2,8 % sur un an, dépassant largement les prévisions de 2,3 %. Cette hausse est principalement due à la hausse des prix de l'électricité résultant de l'expiration des rabais, ainsi qu'à la hausse des prix de l'alimentation, de l'alcool et du logement.

Billets de la Banque centrale :

Le dollar néo-zélandais (NZD) reste sous pression aujourd'hui, jeudi 28 août 2025, en grande partie en raison de la position accommodante de la Banque de réserve de Nouvelle-Zélande (RBNZ), de données économiques mitigées et d'un sentiment persistant d'aversion au risque sur les marchés mondiaux. Le taux de change NZD/USD se situe actuellement autour de 0,5858, reflétant une légère reprise par rapport aux récents creux, mais toujours en baisse de 1,9 % sur le mois dernier et de 6,2 % sur l'année écoulée. Billets de la banque centrale :

● La prochaine réunion aura lieu le 22 octobre 2025.

Biais des prochaines 24 heures

Moyennement baissier

Le yen japonais est relativement stable, avec une appréciation progressive et une faible volatilité face aux principales devises. L'inflation à la consommation à Tokyo reste élevée, mais s'est légèrement améliorée, alimentant les spéculations sur une hausse des taux. Les développements financiers et budgétaires, notamment les actions des entreprises et les augmentations du budget gouvernemental, complètent le sentiment actif du marché pour le 28 août 2025. Le taux de change USD/JPY reste stable, s'établissant récemment autour de 147,25, avec seulement quelques fluctuations quotidiennes et hebdomadaires (-0,122 % depuis hier, -0,054 % la semaine dernière).

Billets de la Banque centrale :

Biais faiblement baissier des prochaines 24 heures

Les prix du pétrole ont légèrement baissé le 28 août 2025, les marchés mondiaux réagissant à des prélèvements sur les stocks américains inférieurs aux prévisions, à la hausse de la production de l'OPEP+ et aux nouveaux droits de douane américains sur les exportations indiennes. Les prévisions indiquent que les prix pourraient continuer à baisser jusqu'à la fin de l'année. Au cours du mois dernier, les prix du brut ont chuté de plus de 4 %, le pétrole ayant reculé d'environ 14 % par rapport à l'année dernière. Les prévisions à court terme indiquent une baisse modérée continue, les prix devant s'établir en moyenne autour de 58 dollars le baril au quatrième trimestre 2025 en raison de l'accélération de la production de l'OPEP+ et de la constitution des stocks.

Biais des prochaines 24 heures

Faible haussier

Les actions américaines ont progressé hier, le SP enregistrant notamment un nouveau record de clôture, les investisseurs attendant les résultats clés de Nvidia après la clôture. Nvidia a publié des résultats proches des attentes, mais le cours de l'action a chuté en raison des inquiétudes concernant les entreprises chinoises. Le Dow Jones a gagné 0,32 % à 45 565 points, le SP a gagné 0,24 % à 6 481 points et le Nasdaq 0,21 % à 21 590 points. Les rendements des bons du Trésor ont encore baissé, le taux à 2 ans ayant baissé de 3,7 points de base sur la journée à 3,609 % et le taux à 10 ans de 2,7 points de base à 4,234 %, tandis que le dollar évoluait dans des fourchettes relativement étroites, le DXY n'ayant baissé que de 0,03 % à 98,20 points. Les prix du pétrole ont progressé après une nouvelle baisse des stocks américains, le Brent ayant progressé de 0,82 % à 67,77 dollars et le WTI à 63,83 dollars le baril. L'or s'est maintenu près de ses récents sommets sur plusieurs semaines, en hausse de 0,11 % à 3 397,37 $ à la clôture.

Nous approchons rapidement d'une nouvelle séance de négociation à New York vendredi, qui verra une mise à jour clé en provenance des États-Unis, susceptible d'influencer les anticipations de baisse des taux de la Fed. Ces dernières semaines, nous avons eu droit à des chiffres clés du secteur non agricole, à un discours clé de Jerome Powell, et maintenant, nous avons l'indicateur d'inflation privilégié de la Fed – l'indice des prix PCE de base – lors de la dernière séance de la semaine. Les marchés sont particulièrement vulnérables lors de cette dernière séance, la liquidité ayant tendance à diminuer rapidement au cours des dernières heures, et les fluctuations liées aux mises à jour clés peuvent être exacerbées. La mise à jour de cette semaine est essentielle pour confirmer une baisse de taux très attendue en septembre. Le marché anticipe une nouvelle hausse de 0,3 % des données mensuelles et de 2,9 % sur un an, ce dernier chiffre pouvant remettre en question les paris actuels, notamment en cas de publication plus élevée. Le marché anticipe actuellement une probabilité de 88 % d'une baisse des taux le mois prochain, mais il faut s'attendre à ce que cela change radicalement si nous constatons une inflation plus forte, ce qui pourrait entraîner des mouvements brusques sur le marché vendredi après-midi.

Les marchés asiatiques devraient chuter à l'ouverture aujourd'hui, après la publication de bons résultats par Nvidia, mais l'annonce d'un ralentissement des perspectives. La séance asiatique est peu animée aujourd'hui, et les traders anticipent des marchés plus stables, avec une tendance baissière. La séance européenne sera d'abord centrée sur les marchés suisses, avec la publication des dernières données trimestrielles du PIB. Une hausse de seulement 0,1 % est attendue, et les traders anticipent une volatilité du franc autour de cet événement. Les principales mises à jour fondamentales de la journée seront publiées à New York, avec la publication de quelques chiffres clés aux États-Unis. Les chiffres préliminaires trimestriels du PIB sont attendus (attendu : 3,1 %) ainsi que les chiffres habituels des demandes hebdomadaires d'allocations chômage (attendu : 231 000). Tout écart par rapport aux attentes pourrait entraîner de fortes fluctuations sur les produits financiers. Les chiffres des ventes de logements en attente (attendu : -0,4 %) seront publiés plus tard dans la séance, suivis par Christopher Waller, du FOMC, en fin de journée. Les mises à jour de la Fed seront surveillées de près compte tenu de l'actualité récente.

-Points saillants

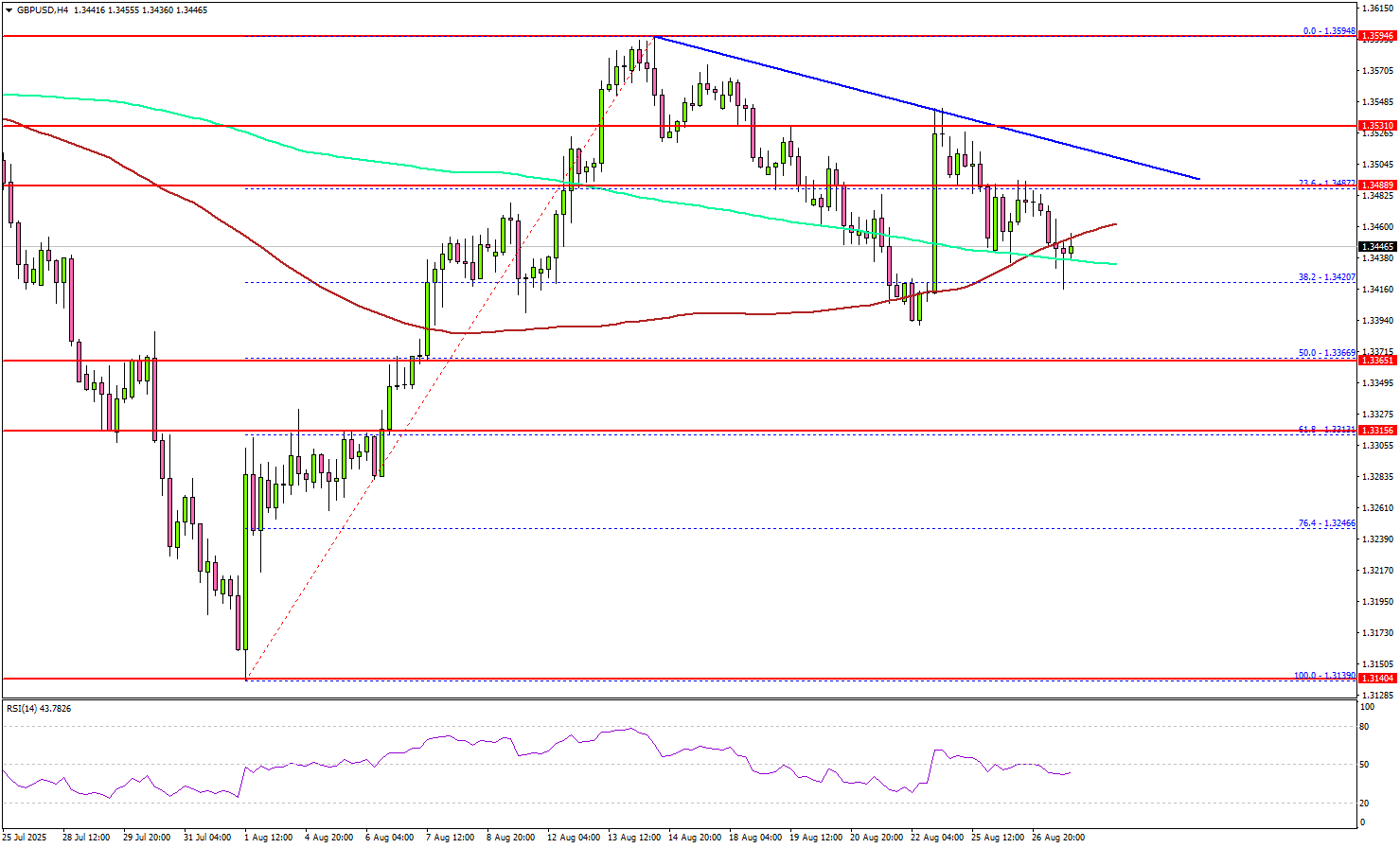

La livre sterling a corrigé à la baisse après avoir échoué à franchir le niveau de 1,3600 face au dollar américain. La paire GBP/USD est passée sous les supports de 1,3550 et 1,3500. Sur le graphique de 4 heures, la paire s'est négociée sous le niveau de retracement de Fibonacci à 38,2 % de la hausse, du plus bas de 1,3139 au plus haut de 1,3594. Elle a même franchi en flèche la moyenne mobile simple à 100 (rouge, 4 heures) et la moyenne mobile simple à 200 (vert, 4 heures).

Cependant, la paire est stable au-dessus du support de 1,3380 et du niveau de retracement de Fibonacci à 50 % du mouvement haussier depuis le plus bas de 1,3139 jusqu'au plus haut de 1,3594. À la hausse, la paire fait maintenant face à une résistance proche de 1,3485. La prochaine résistance clé se situe à 1,3500. Une ligne de tendance baissière se forme également avec la résistance à 1,3500 sur le même graphique. Une clôture au-dessus de 1,3500 pourrait ouvrir la voie à une nouvelle hausse.

Dans ce cas, la paire pourrait grimper vers 1,3550, niveau au-dessus duquel les haussiers pourraient viser un mouvement vers 1,3600. À la baisse, le support immédiat se situe à 1,3400. Le prochain support clé se situe à 1,3365. Toute perte supplémentaire pourrait propulser la paire vers la zone de support de 1,3315. Concernant l'EUR/USD, la paire a entamé une nouvelle hausse, mais les baissiers ont protégé leurs gains au-dessus de 1,1680, et la paire a réduit la plupart de ses gains.

Le négociateur commercial japonais Ryosei Akazawa a annulé une visite aux États-Unis cette semaine, a déclaré une source gouvernementale, alors que les médias ont rapporté que les discussions visant à finaliser les détails d'un pacte d'investissement ont été reportées en raison de retards administratifs. Akazawa avait prévu de se rendre aux États-Unis jeudi pour rédiger une confirmation écrite des détails financiers du programme d'investissement de 550 milliards de dollars à destination des États-Unis offert par Tokyo en échange d'une baisse des droits de douane sur les importations en provenance de la quatrième économie mondiale.

Le secrétaire américain au Commerce, Howard Lutnick, a également déclaré qu'une annonce concernant l'investissement japonais serait faite cette semaine. La chaîne de télévision publique japonaise NHK et l'agence de presse Kyodo ont indiqué que plusieurs points restaient à régler lors de discussions de travail avant la réunion des ministres. Une source gouvernementale proche des négociations, s'exprimant sous couvert d'anonymat, a déclaré qu'Akazawa pourrait se rendre à Washington dès le début de la semaine prochaine, une fois les points en suspens résolus.

Washington et Tokyo ont convenu en juillet de fixer un tarif réduit de 15 % sur les importations en provenance du Japon en échange d'un ensemble d'investissements à destination des États-Unis par le biais de prêts et de garanties garantis par le gouvernement, mais les détails de son contenu restent flous. Alors que Trump a présenté l'ensemble comme « notre argent à investir » et a déclaré que les États-Unis conserveraient 90 % des bénéfices réalisés, les responsables japonais ont souligné que les investissements seront déterminés en fonction de leur éventuelle contribution au Japon.

Les responsables japonais ont déclaré à plusieurs reprises qu'ils préféreraient avoir d'abord un décret présidentiel modifié pour supprimer les droits de douane qui se chevauchent sur les produits japonais avant de publier un document conjoint sur les détails de l'investissement. Les États-Unis ont accepté de modifier le décret présidentiel du 31 juillet pour garantir qu'une taxe de 15 % convenue le mois dernier sur les importations japonaises ne soit pas appliquée à des produits, tels que le bœuf, qui sont soumis à des droits de douane plus élevés. Les responsables américains ont également déclaré que Trump émettrait un autre décret pour abaisser les droits de douane sur les voitures japonaises de 27,5 % à 15 %, mais n'ont pas précisé quand.

728 RM B 7/F GEE LOK IND BLDG NO 34 HUNG TO RD KWUN TONG KLN HONG KONG

Marque blanche

API de données

Plug-ins Web

Créateur d'affiches

Programme d'affiliation

Le risque de perte dans la négociation d'instruments financiers tels que les actions, les devises, les matières premières, les contrats à terme, les obligations, les ETF et les crypto-monnaies peut être substantiel. Vous pouvez subir une perte totale des fonds que vous déposez auprès de votre courtier. Par conséquent, vous devez examiner attentivement si ce type de négociation vous convient, compte tenu de votre situation et de vos ressources financières.

Aucune décision d'investissement ne doit être prise sans avoir procédé soi-même à une vérification préalable approfondie ou sans avoir consulté ses conseillers financiers. Le contenu de notre site peut ne pas vous convenir car nous ne connaissons pas votre situation financière et vos besoins en matière d'investissement. Nos informations financières peuvent avoir un temps de latence ou contenir des inexactitudes, de sorte que vous devez être entièrement responsable de vos décisions en matière de négociation et d'investissement. La société ne sera pas responsable de vos pertes en capital.

Sans l'autorisation du site web, vous n'êtes pas autorisé à copier les graphiques, les textes ou les marques du site web. Les droits de propriété intellectuelle sur le contenu ou les données incorporées dans ce site web appartiennent à ses fournisseurs et marchands d'échange.

Non connecté

Se connecter pour accéder à d'autres fonctionnalités

FastBull VIP

Pas encore

Acheter

Se connecter

S'inscrire